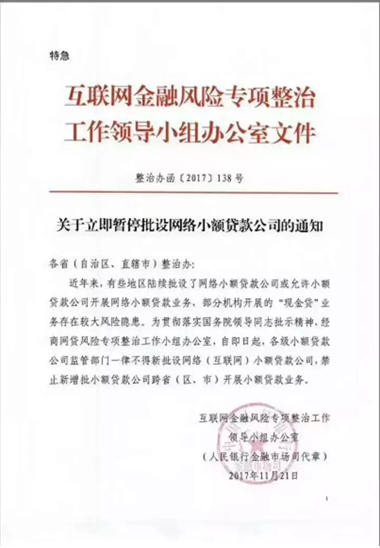

近日,由互联网金融风险专项整治工作领导小组办公室向各省(自治区、直辖市)整治办下发的特急文件——《关于立即暂停批设网络小贷公司的通知》一出,大家再次把目光投向了备受争议的现金贷业务。

此项政策明令即日起各级监管部门不得批准网络小额贷款公司的新设立,禁止新增批小额贷款公司跨区域开展小额贷款业务,旨在阻隔“现金贷”风险。监管部门的这一记挥向网络小额贷款公司的重拳,使得原本被一众炒的火热的现金贷业务被推向了风口浪尖。

现金贷凭借其小额、短期、不限用途的先天优势满足了大部分低收入人群的短期应急需求,但是近年来由于现金贷平台高借款利率、暴力催收、助贷模式无监管等问题导致了平台一端的创业者快速暴富,另一端的大量借款人由于多方借贷却逐渐走向了“借新还旧,以贷养贷”的深渊。

这项政策的背后是值得我们深思的两个问题:相对于传统借贷方式,网络小额贷款为何如此受追捧?网络小贷遭受监管收紧政策之后有借贷需求的群体又会寻找怎样的出路?

传统的借贷方式大都要求借款方提供足够良好的征信记录,而一些像学生或者刚起步的微小企业创业者以及蓝领等低收入群体根本无法满足金融类机构的高征信标准,即使一些有一定基金基础的公司老板要保证资金链的长久不断裂也是需要贷款来保证资金的周转,而他们一般选择用名下公司去做抵押,但是如若公司因为地址或者财务税收方面的一些情况导致公司进入工商或者税务异常名录,就又将被金融借贷机构拒之门外。虽然用公司抵押相对于以个人名义借贷成功的几率更大,但是这就要求公司必须正常经营,保证地址的正常使用续费,税务正常报税,公司账目合法合规。

针对以上经营者面临的公司工商税务问题,轻创企易工商服务专家建议,财税制度不健全的小微企业可以选择专业的第三方财税服务,采取财务外包方式,选择足够专业的人员对公司经营方面作出合理规划,包括选择合适的地址,保证财务管理工作的正常运营,从而使公司具有良好的征信。传统借贷方式的高门槛就使得网络小额贷款这种低门槛的借贷形式的方式被广大需求者接受,受到一众追捧。

现金贷方式被截流了,但是用于应急周转的合理金融需求仍需要得到满足,那么更加稳定,合规的借贷方式也将成为未来的主流。轻创企易相关专家提出,信贷、商贷、房贷、保单贷、车贷、抵押等均是企业应急资金周转的方式,正规借贷平台提供的这些服务仍然值得推荐。

沪公网安备31011502004574

沪公网安备31011502004574